- ホーム >

- ローン返済で困っている【任意売却】

LOAN ローン返済で困っている

【任意売却】

ローン返済が厳しくなってきたら、競売にかけられる前に「任意売却」という方法があります。競売より不動産を高く売却できますし、ご近所に知られることもありません。離婚時は住まいをどうするかが問題です。資産分割のため、売却が必要な方で、ローン返済中の方もご相談ください。富山市のみつばち不動産は売却のお困りごとに親身に対応いたします。

こんなお困りごとはあ

りませんか?

- 住宅ローン返済の目途がつかない

- 毎月のローン返済が滞るようになった

- 金融機関から督促状が届くようになった

- 誰も住んでいない家のローンを支払っている

- 離婚でローン支払いができなくなった

- 離婚するので資産を分割したい

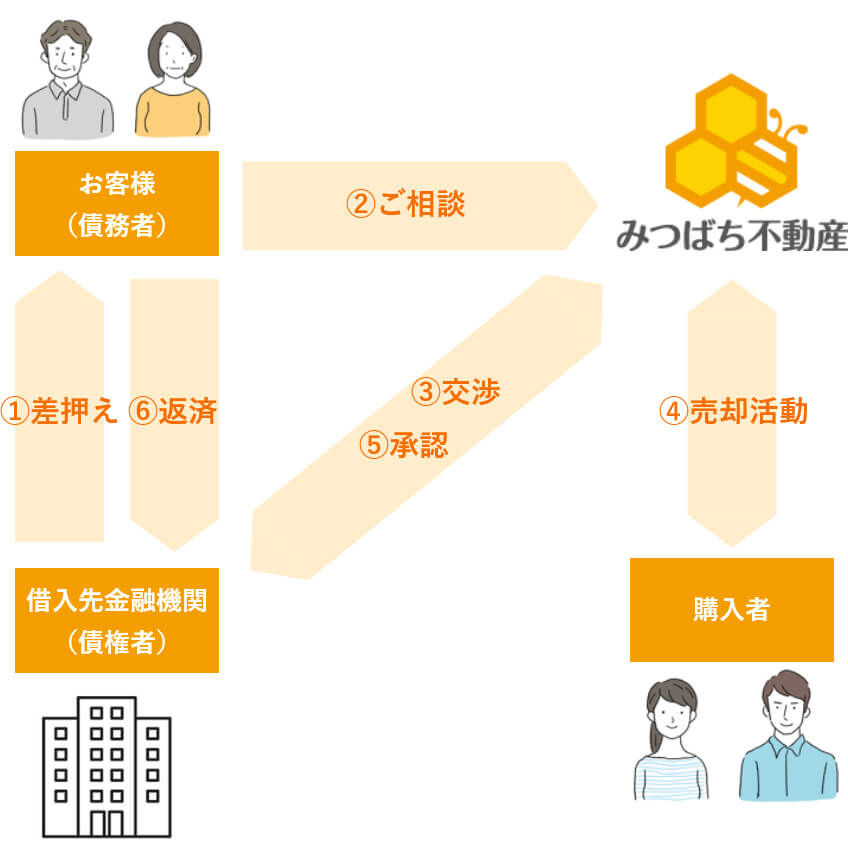

任意売却とは

住宅ローンの返済が滞ったままにしていると、通常は競売にかけられてしまいますが、任意売却であれば、競売を避けて、不動産(戸建て・マンション)を仲介売却し、ローン返済に充てられる方法です。住宅ローンの担保となっている不動産を売却するため、住宅ローンの借入先である金融機関と事前協議を行い、合意を得る必要があります。

通常の不動産売却とは異なり、債権者との交渉や専門知識、経験が必要ですが、一般的な売却方法と変わらない形で売れるので、競売より高く売却することが可能です。さまざまなご事情で住宅ローンの支払いが難しくなった場合、有効な手段となります。

任意売却のメリット・デメリット

メリット

- 競売に出されるのを避け、競売より高く売れる可能性が高い

- 競売とは異なり、売却の際に売主様のプライバシーに配慮が可能

- 売却資金でローンを返済し、残った売却資金の用途は売主様で決められる

- 売却資金でローン返済計画の見直し、引っ越しや生活費に使える

- 親族や知人に売却すれば、住み続けられることもある

デメリット

- 金融機関との交渉が必要になる

- 競売開始前に早めに判断する必要がある

競売との違い

通常、金融機関は住宅ローンの支払いが3~6カ月滞り、返済不能と判断すると、残っている住宅ローン全額を一括返済するよう求めてきます。一括返済できない場合、住宅ローンの残りの金額を回収するため、自宅を強制的に売却するよう、裁判所に申し出ます。これが「競売」です。物件情報を公開されるので、プライバシーに配慮がありません。競売後は立ち退きを拒否しても、強制的に退去させられます。

任意売却は競売にかけられる前に、金融機関と合意の上、不動産を仲介売却できます。競売より処理がスピーディーで、プライバシーにも配慮ができますので、安心です。また、競売より高く売れれば、金融機関にも返済のメリットがあるので、同意を得やすいこともあります。

※表は左右にスクロールして確認することができます。

| 競売 | 任意売却 | |

|---|---|---|

| 売却価格 | 確実に売却するため、一般的に市場価格の3~5割安です。 | 売主様が売り出し価格を設定できるため、市場価値に近く、高額で売れることもあります。 |

| 売却期間 | 申し立て開始から約6~8カ月です。 | 販売開始から約2~6カ月です。 |

| 売却金の用途 | 売却金は、原則、住宅ローンの返済にしか充てられません。 | 売却代金は住宅ローンの返済のほか、引っ越し費用を捻出できる可能性がある。 |

| プライバシー | 物件情報が公報やネット上に公開され、プライバシーは守られません。 | 不動産会社の仲介により、プライバシーに配慮した販売活動ができます。 |

| ローンの返済計画 | 通常、金融機関と返済計画の交渉はできません。 | 金融機関と交渉が可能で、無理のない返済計画を検討できます。 |

| 引っ越し資金 | 売却金は原則、住宅ローンの返済に充てるので、高く売れても資金には使えません。 | 金融機関が了承すれば、引っ越し費用を受け取れる可能性があります。 |

| 物件からの退去 | 手続きは裁判所が主導し、強制退去を迫られることもあります。 | 明け渡す時期の協議が可能で、家族や知人が売却相手の場合は、引っ越さずに済むこともあります。 |

| 将来の見通し | 売却代金の用途や返済計画を交渉できません。 | 売却金の用途や返済計画を検討できるため、生活の見通しが立てやすいです。 |

離婚時に「住み続ける」?「売る」?メリットとデメリット

住宅ローン返済中ですが…まずはご相談ください!

通常、売却のためには住宅ローンを完済する必要がありますが、売却資金でローンを返済することも可能です。ただし、ローン残額が売却額より低いこと、または売却額では不足するローン残額を貯金や住み替えローンで充当する必要があります。もしくは任意売却も選択できますが、共有名義の場合、一方の所有者や連帯保証人の承諾が得られない、金融機関が認めない場合は売却できません。お困りの方はまず当社にご相談ください。最善策をご提案いたします。

ローン返済が苦しい方、離婚で家を売却したい方はご相談ください!

ローン返済でお困りなら、任意売却という方法があります。離婚で家を売却したい場合、住宅ローンの返済中だと売却が難しいケースがあるので、注意が必要です。不動産のお困りごとは富山市のみつばち不動産が親身に対応いたします。